1. 日本文具行业发展历程:专注产品,布局全球

纵观日本文具近代发展,可将其分为三个阶段。1)培育期(19 世纪末至 20 世纪 50 年代),日本各百年文具厂商创立;2)红利期(20 世纪 50 年代至 20 世纪末),经济增 长、教育普及催生日本文具行业繁荣期;3)成熟期(21 世纪以来),经济泡沫破裂, 日本文具行业景气不佳,市场份额向龙头集中,头部品牌寻求分化发展。

1.1 培育期(19 世纪末至 20 世纪 50 年代):百年文具厂商创立,积累先发优势

百年文具品牌初创,依托特色产品切入市场。1905 年国誉(KOKUYO)成立,主营账 簿封皮生产,1932 年首创彩色信纸,战后日本接受“肖普劝告”,税制改革带来大量账簿 需求,国誉飞速发展;1918 年百乐创始人研制出第一款可储存墨水的自来水笔,随即成 立百乐公司,1926 年在伦敦、纽约、上海、新加坡成立分公司,1927 年开始销售自动 铅笔。1887 年三菱成立,1901 年成功研发“局用铅笔”,1927 年出口海外市场,1958 年 推出更高端的铅笔“uni”,大获成功,为国际市场广泛推广奠定基础。1897 年斑马成立, 成功创造国产金属笔尖,1959 年推出其第一支圆珠笔,1975 年推出其第一支刷笔和荧 光标记笔,1989 年推出 DRAFIX 系列自动铅笔。

1.2 红利期(20 世纪 50 年代至 20 世纪末):经济增长+教育普及推动行业发展

经济增长、教育普及催生日本文具行业繁荣期。1)经济增长:20 世纪 50 年代,战后日 本制造业崛起、经济快速发展,并确定“技术革命实现经济现代化”战略方针,20 世纪 70 年代中期,日本成为仅次于美国的世界经济强国;2)教育普及:1957 年日本政府在《新 长期经济计划》中第一次提出以“产业结构高级化”作为一项基本国策,激发对科学技术 人才的大量需求。此外,为了适应社会政治、经济和科学技术高速发展,日本开启教育 改革,加强理科教育和职业教育,普及九年义务教育。经济增长和教育普及推动文具行 业加速发展,虽然 90 年代日本经济泡沫破裂,文具行业景气仍维持至 20 世纪末。

百年文具厂商专注产品研发,开拓海外市场。1)产品研发:1959 年百乐推出第一支油 性墨水记号笔,1961 年制造并销售圆珠笔及合金钢材,1976 年销售水性墨水圆珠笔。 1979 年三菱推出“uni-ball”世界第一支采用金属笔尖的签字笔,1997 年推出世界第一支 按动式中性笔“uni-ball Signo Retractable”。2)海外布局:1967 年百乐在欧洲成立联系 办事处,1972 年在美国成立分公司,20 世纪末在意大利、新加坡、香港、法国、印度、 俄罗斯、中国等国家和地区均有相应的布局;1977、1984、1998 年三菱分别在美国、英 国、澳大利亚成立分公司。

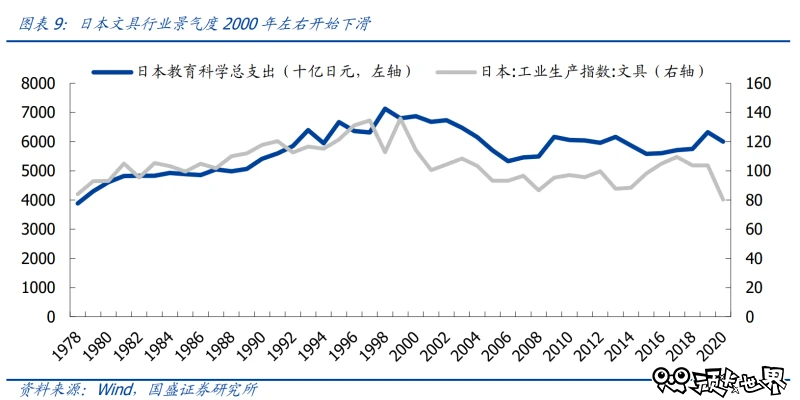

1.3 成熟期(21 世纪以来):景气度下降,市场加速集中,龙头差异化发展

市场份额加速集中,品牌寻求差异化发展。20 世纪 90 年代日本股市、房地产泡沫相继 破裂,社会趋向低欲望,性价比成为消费考量核心。同时,日本少子化趋势明显,教育 普及程度基本见顶,文具市场发展疲软显现,中小企业大量破产倒闭,行业集中度快速 提高,龙头品牌寻求差异化发展。

2. 中日文具行业对比:中国产品研发仍待提升,集中度提升空间较大

为什么日本文具广受好评?我国文具发展阶段与日本文具发展的第三阶段较为类似,同 样面临经济增长放缓、教育红利下降、学生人数回落等宏观环境,因此我们比对中日文 具发展历程,供国内文具龙头发展借鉴。书写工具为晨光核心品类,在晨光营收中占比 较高,且日本龙头发展成熟,因此选择书写工具进行分析。

2.1 日本:产品注重创新和细节,出海打开成长空间

成功原因一:注重创新和细节,不断探究未满足的消费者需求。日本文具商极具创新思 维,将用户需求转化为产品,世界上多款创新文具皆由日本文具商首创。同时日本文具 行业鼓励创新氛围浓厚,1991 年创立“文具届奥斯卡”ISOT 日本文具大赏,促进业内 公司创新竞争,提升获奖公司知名度,同时也向全世界展示日本文具文化,提高日本文 具全球地位。此外,日本文具制造商往往非常注重细节、以此带来更极致使用体验,如 三菱耗费四十年研究弧形打磨技术。

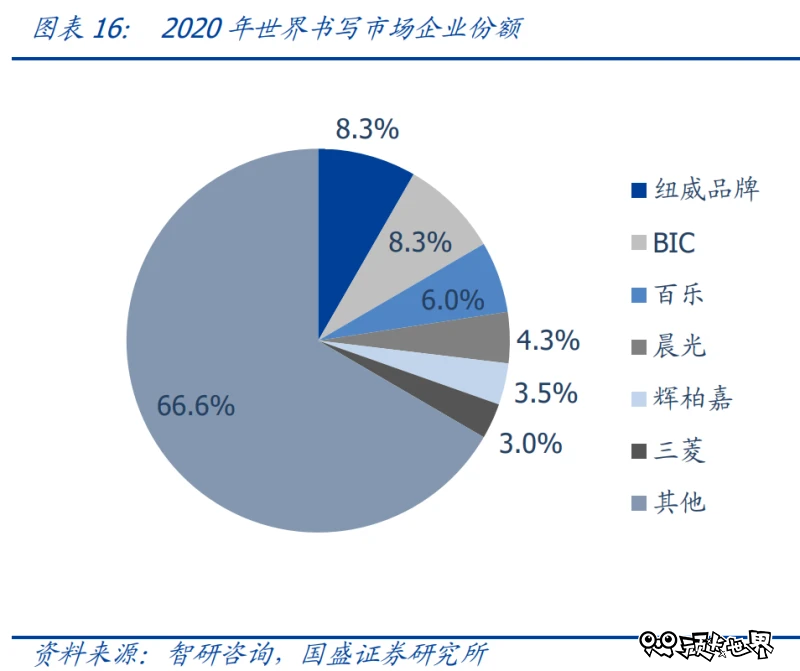

成功原因二:从文具走向文创,从国内走向全球。20 世纪末期,日本经济承压、教育红 利下降,传统文具市场销售承压,日本文具商推出限量艺术款及 IP 合作款产品,赋予产 品更多内涵和更高的附加值,俘获不同偏好消费者,行业重新焕发生机。此外,依托优 质产品及文化内涵,早在 20 世纪 30 年代日本文具龙头就已开始出海经营,百乐、三菱、 派通、斑马在全球书写市场份额分别占据第 3、6、9、13 位,可见日本文具龙头全球布 局能力。

成功原因三:杂货店渠道与消费升级相辅相成。我国文具主要销售场景在校边店,类似 九木杂物社等杂货店模式起步较晚,而日本杂货店销售模式发展较为成熟。相较于国内 校边店,杂货店文具品类更多,文创属性更强,消费者可以享受“淘货”乐趣,从而激 发逛店热情,客单值较高。目前我国文具杂货店渠道仍在起步阶段,晨光九木杂物社初 现锋芒。相比日本,我国线上销售渠道发展迅速。2010-2021 年我国线上销售占比从 5.0% 提升到 18.3%,而日本因为运费昂贵、线上发展缓慢,线上渠道成为我国文具渗透率提 升的重要动力。

2.2 中国:产品研发仍有差距,人均消费仍具提升空间

我国文具行业起步晚,产品研发仍有差距。我国文具行业起步于上个世纪 70 年代末,经 济水平落后条件下文具厂商以模仿国外巨头为主,研发投入较低,品质较差,品控不稳 定。对比国产笔笔尖和日本笔笔尖,可以看出国产笔笔尖过于粗糙,滚珠和笔尖之间缝 隙太大,导致出现油墨渗出、书写不够顺滑等问题。

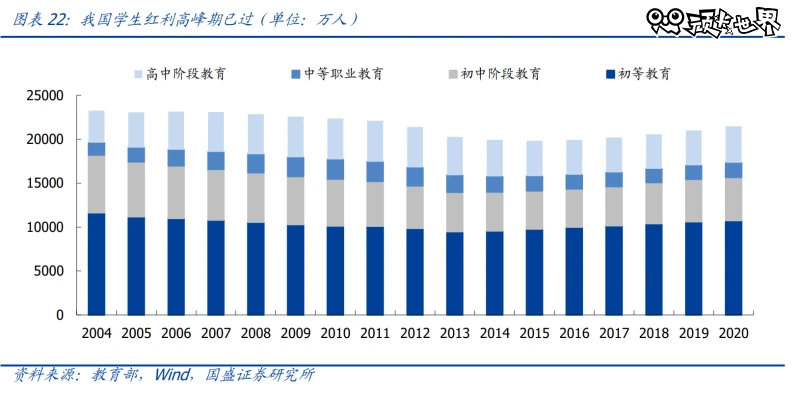

消费群体数量见顶回落,单价&人均消费仍有较大提升空间。2007-2018 年我国书写工 具市场规模增长迅速,CAGR 达 11.1%,但近年来受无纸化办公、在校人数回落、疫情 等因素影响,2019、2020 年平均增速降为 1.5%,消费群体数量逐步见顶回落。但从价 格和消费频次来看,我国文具消费均有明显提升空间,1)单价:2021 年美国和日本的 书写工具平均单价分别为 0.44 和 0.68 美元,而我国约为 0.28 美元;2)人均消费:2021 年美国和日本人均消费额和消费量为 10.6 美元/24 支、7.7 美元/11.3 支,而我国为 2.6 美元/9.1 支。

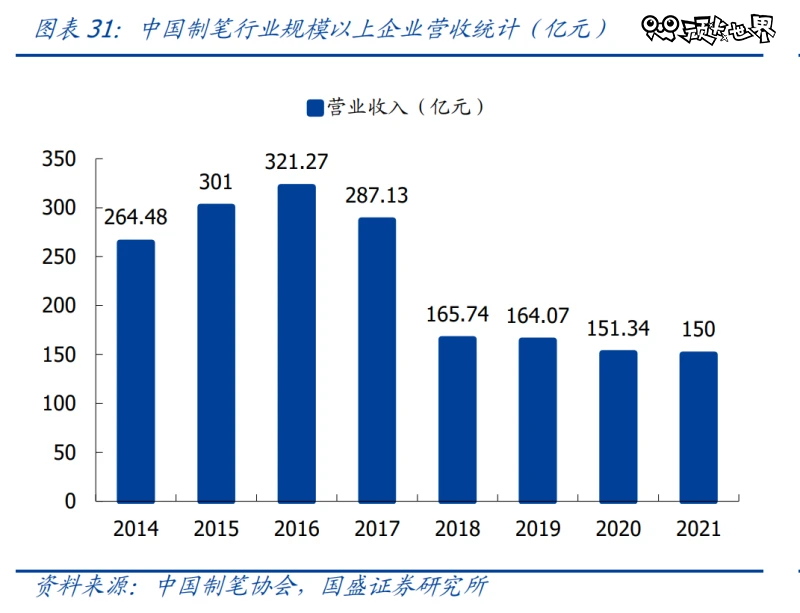

消费升级促行业加速出清,市场集中度提升空间大。1)集中度提升空间较大:我国制笔 行业规模以上企业营收近年出现连续下滑,行业加速整合集中,2011-2020 年 CR5 从 24.8%提高到 38.3%,晨光占据龙头地位,市占率达 23.1%,远高于得力(7.3%)、爱 好(2.8%)、真彩(2.7%)。对标海外,2020 年日本、美国书写文具市场 CR5 分别达 58.3%和 51.0%,我国市场集中度仍存较大提升空间。2)中高端市场国内企业有望突 围:国内文具品牌单价长期低于进口品牌,且国内市场中高端文具产品需求不断提高, 进口单价近年来有所上升,目前以晨光为代表的国内龙头专注产品研发、转型文创,有 望从产品研发、外观设计、文化赋予等方面持续强化产品力、从而突围中高端市场。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

来源:国盛证券 原文链接